個人住民税の定額減税について(令和6年度)

ページ番号 895-269-648

最終更新日 2025年5月21日

デフレ脱却のための一時的措置として令和6年度税制改正大綱(令和5年12月22日閣議決定)に基づき、納税義務者及び配偶者を含めた扶養親族1人につき、所得税3万円、個人住民税1万円の定額減税が実施されることになりました。

なお、この市民税・都民税(住民税)に関する定額減税の適用を受けるための申請等は必要ありません。確定申告書、住民税申告書、給与支払報告書、年金支払報告書等の税情報から算出します。

対象となる方

令和6年度の個人住民税に係る合計所得金額が1,805万円以下(給与収入のみの場合は、給与収入2,000万円以下)の個人住民税所得割の納税義務者

※以下に該当する方は定額減税の対象ではありません。

・令和6年度分の住民税が非課税の方

・令和6年度分の住民税が均等割及び森林環境税のみ課税の方

定額減税(特別控除)額

以下の(1)、(2)、(3)の金額の合計額を住民税の所得割額から控除します。ただし、(1)、(2)、(3)の合計額が住民税の所得割の額を超える場合は、その所得割の額が減税の限度額となります。

(1)本人 1万円

(2)控除対象配偶者(国内居住者に限る) 1万円(注釈1)

(3)扶養親族(国内居住者に限る) 1人につき1万円(注釈2)

(注釈1)

控除対象配偶者とは、同一生計配偶者(納税義務者(本人)と生計を一にする配偶者で前年の合計所得金額が48万円以下の方)のうち、納税義務者(本人)の前年の合計所得金額が1,000万円以下の配偶者

(注釈2)

扶養親族とは、納税義務者(本人)と生計を一にする親族で前年の合計所得金額が48万円以下の方

(例)控除対象配偶者、扶養の子2人の世帯の場合の定額減税

納税義務者(本人)(1万円)+控除対象配偶者(1万円)+扶養の子2人(2万円)=4万円

定額減税額の確認方法

定額減税額は、個人住民税の各種通知書で確認できます。

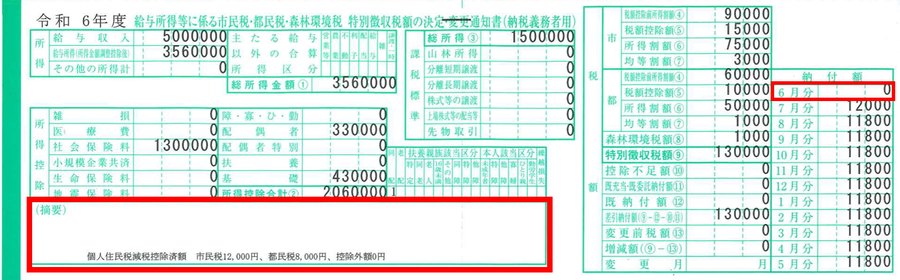

給与からの特別徴収の方

特別徴収納税義務者用の税額決定通知書の「摘要欄」に記載されます。

※税額決定通知書の金額は例となります。

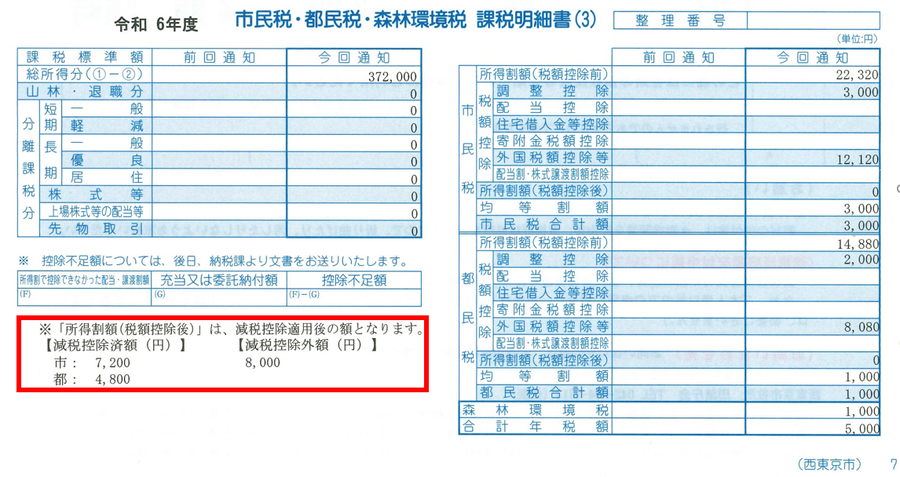

普通徴収・公的年金からの特別徴収の方

税額決定通知書「課税明細書(3)」欄の左下欄外に記載されます。

※税額決定通知書の金額は例となります。

※減税控除済額 個人住民税における減税額

減税控除外額 個人住民税における減税額のうち、所得割額から引ききれなかった額

留意事項

(1)定額減税の特別税額控除は、他の税額控除(調整控除、配当控除、住宅借入金等特別税額控除、寄附金税額控除、外国税額控除、配当割額及び株式譲渡所得割額の控除)の額を控除した後の所得割の額から控除します。なお、控除した後に所得割の額がない場合は、定額減税の適用はありません。

(2)定額減税の特別税額控除は、均等割、利子割、配当割、株式譲渡所得割、退職所得(分離課税分)には適用されません。

(3)以下の算定の基礎となる令和6年度の所得割は、定額減税の特別税額控除が適用される前(調整控除後)の額となります。

・公的年金等に係る所得に係る仮特別徴収税額

・寄附金税額控除(ふるさと納税)の特例控除額の控除上限額の算定においては、定額減税を適用する前の所得割額を算定の基礎とします。(定額減税は、ふるさと納税の額の控除上限額に影響しません。)

(4)控除対象配偶者以外の同一生計配偶者(注釈1)(国内居住者に限る)に係る定額減税は、令和6年度分の個人住民税の定額減税における扶養親族等の算定の対象ではありませんが、令和7年度分において当該配偶者を有する場合は、納税義務者(本人)の個人住民税の所得割額から1万円を減税します。

(注釈1)同一生計配偶者(納税義務者(本人)と生計を一にする配偶者で前年の合計所得金額が48万円以下の方)のうち、納税義務者(本人)の前年の合計所得金額が1,000万円を超える場合の配偶者

詐欺の注意

定額減税については、国税庁(国税局、税務署を含みます)や都道府県・市区町村から、「定額減税の関係で還付を受けれるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることや、ATMを操作していただくような連絡をすることはありません。

関連リンク

定額減税の制度の詳細は、国税庁の開設する定額減税特設サイトをご覧ください。

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Readerのダウンロードへ

Adobe Acrobat Readerのダウンロードへ